こんにちは、ナカムです。

本日は「ビットコイン・イーサリアムを活用したデジタルアセット担保ローン」の特徴を解説します。

本記事で分かる内容

• デジタルアセット担保ローンとはなんですか?

• どうやって、ビットコイン・イーサリアムを活用するの?

※本ページはプロモーションが含まれています。

はじめに、急速に進化する金融とテクノロジーの世界において、個人、事業者、企業がデジタル資産の価値を引き出す革新的な方法として、デジタル資産担保ローンが登場しました。この記事は、デジタルアセット担保ローンの概要、誰がその恩恵を受けることができるのか?その取得方法とは?潜在的なユーザーに対する考慮事項を初心者向けに提供することを目的としています。

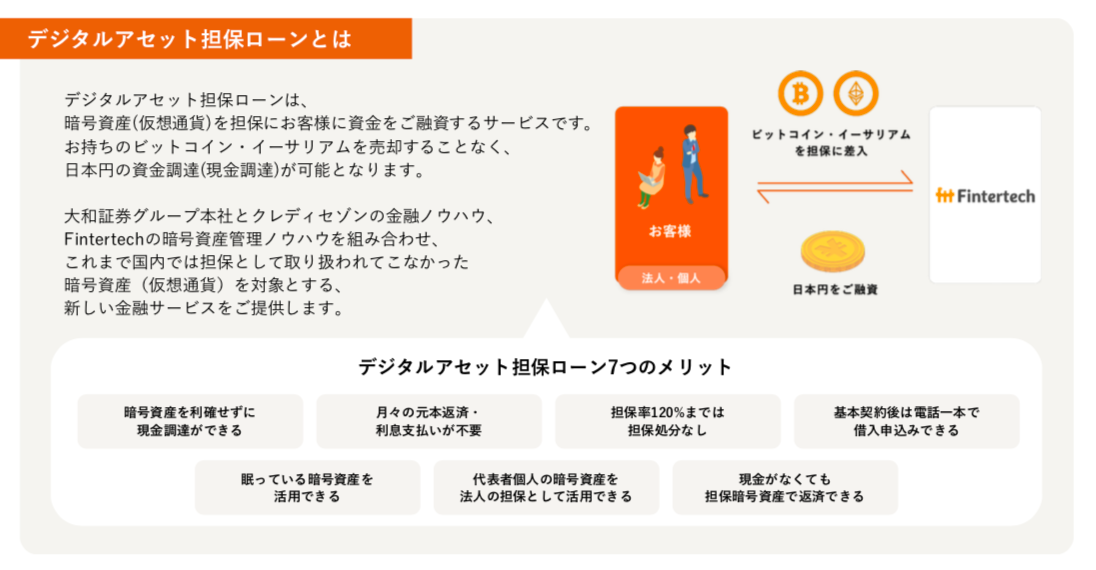

結論:暗号資産(仮想通貨)を売却することなく、担保として融資を受けることができるサービスです。

デジタルアセット担保ローンは、これまで国内では担保として扱われてこなかったビットコイン(BTC)、イーサリアム (ETH)を売却することなく、担保として活用できます。

※アセット=資産

個人および事業者、企業向けのデジタルアセット担保ローンは資金調達への代替手段として活用できるサービスです。

ご要望の多かったETH担保ローンをついに開始いたしました!詳細はプレスリリースをご覧ください!

Fintertech、日本初のイーサリアム(ETH)担保ローンを提供開始 https://t.co/dP8eTXYLeY @PRTIMES_JPより

— Fintertech株式会社 (@Fintertech_jp) February 2, 2022

デジタルアセット担保ローンは、以下の活用事例にも利用されています。

<1>法人経営者 / 個人事業主

保有の暗号資産を売らずに投資用や事業用の資金調達しました。

<2>個人の暗号資産を法人で活用

代表者個人の保有する暗号資産を担保に差し入れて法人で借入しました。

<3>売却せずに納税資金調達

資産管理会社で保有するビットコインで含み益があるため、それを担保に納税資金を調達しました。

<4>現金支払いなしでロールオーバー

1年満期時には利息分も含めた借り換えができたので、現金支払いなしで借入期間を延長しました。

<5>不動産投資を検討中の方

通常のローンでは契約が難しい物件、もしくはローン契約が難しい顧客属性で、

不動産購入を検討されている方(つなぎ融資を含む)の資金調達に活用しました。

<6>含み益をライフイベントに有効活用

儲かっていても現実世界では全くその恩恵が得られていなかったのですが、暗号資産を利確せずに現金調達をして憧れの車を買いました。

□Fintertechについて

出典:Fintertech

Fintertechは、大和証券グループ及びクレディセゾンがそれぞれ創業来培ってきた金融ビジネスのノウハウを礎としながら、最先端のテクノロジーの活用や外部企業との連携により次世代金融サービスを機動的にかつ柔軟に創出することを目指しています。暗号資産を担保とする「デジタルアセット担保ローン」、クラウド型応援金サービスの「KASSAI」、「未来をわかちあう投資」を提供する貸付型クラウドファンディングサービス「Funvest(ファンベスト)」を展開しています。

| 会社概要 | |

| 会社名 | Fintertech株式会社 |

| 名称 | デジタルアセット担保ローン |

| 設立 | 2018年4月2日 |

| 業種 | 消費者向け貸金業 |

| 資本金 | 24.1億円(資本準備金含) |

| 本社所在地 | 東京都千代田区一番町5番地アトラスビル6階 |

| 株主構成 | 株式会社大和証券グループ本社80%、株式会社クレディセゾン20% |

| 登録 | 第二種金融商品取引業 関東財務局長(金商)第3249号 貸金業者登録番号:東京都知事(2) 第31772号 日本貸金業協会会員 第006112号 |

出典:Fintertech

□3分でわかるデジタルアセット担保ローン

デジタルアセット担保ローンは、暗号資産(仮想通貨)のデジタル資産を担保として利用する新しい融資形式として金融の世界で人気を集めています。代表者個人の暗号資産(仮想通貨)を法人の担保として活用できる。国内の暗号資産保有者は含み益がある場合利益確定せずに現金調達が可能です。デジタル資産担保ローンとはなにか?特徴、メリット、デメリット、および関連するリスクについて解説します。

○デジタル資産担保ローンとは何ですか?

デジタルアセット担保ローンは、個人、事業者、企業などデジタル資産のビットコイン(BTC)、イーサリアム (ETH)を担保として融資を確保できる金融商品です。従来の不動産と同じ形式の担保の代わりに、デジタル資産がローンの担保として機能します。ローンは、デジタル資産の所有権を維持しながら、従来の日本円を提供。

デジタルアセット担保ローンの実際のお客様でニーズの高い方は以下のとおりです。

<1>税金 / 確定申告

暗号資産を売らずに現金調達できるため、納税に活用されているお客様も多数います。

特に確定申告シーズンにはニーズが高いです。

<2>現金化 / 日本円調達

暗号資産を売らずに現金化できるため、現金調達のニーズにぴったりです。

<3>NFT購入

暗号資産を売らずにNFTを購入したい、という方にも利用されています。

□融資の詳細

※2022年6月末時点弊社調べ

対象:暗号資産担保ローン15社実質年率(担保掛目 30%~80%)

※NOT A HOTEL購入者向けローンは通常と契約条件が異なります。

詳細はこちらをご参照ください。

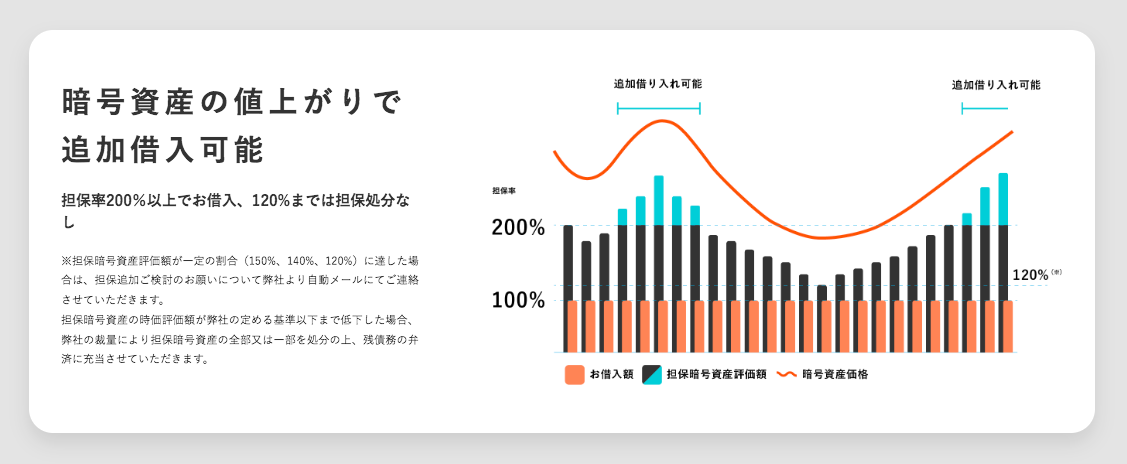

□暗号資産の値上がりで追加借入可能

デジタルアセット担保ローンでは、暗号資産の値上がりで追加借入が可能です。担保率200%以上でお借入、120%まで担保処分なし。

※担保暗号資産評価額が一定の割合(150%、140%、120%)に達した場合は、担保追加ご検討のお願いについて弊社より自動メールにてご連絡させていただきます。

担保暗号資産の時価評価額が弊社の定める基準以下まで低下した場合、弊社の裁量により担保暗号資産の全部又は一部を処分の上、残債務の弁済に充当させていただきます。

□デジタルアセット担保ローンの特徴

• 利用対象者は、法人・個人事業者・個人

• 使用用途は、原則自由

• 担保暗号資産はビットコイン、イーサリアム共に担保掛目 50%

• 業界最低水準の貸付利率、年率 4.0%-8.0%(※1)

• 事業者向けは500 万円以上 最大 5 億円まで可能(※2)

• 個人向けは200 万円以上 最大 5 億円まで可能(※2)

(総量規制対象。不動産購入目的を除く)

• 月々の支払い0円、返済期日まで月々のご返済・利払いは不要

• 保証人不要

※1 暗号資産担保ローン15社実質年率(担保掛目 30%〜80%)※2022年6月末時点Fintertech調べ

※2 使途自由ですが、資金のご融資に際しては所定のお手続き・審査が必要となります。

○事業者向け

| ローン契約詳細(事業者向け) | |

| ご利用対象者 | 法人、個人事業者 |

| 担保暗号資産 | BTC(担保掛目 50%) ETH(担保掛目 50%) |

| 借入利率 | 実質年率 4.0%~8.0% |

| ご融資額 | 500 万円以上 最大 5 億円まで |

| 資金使途 | 原則自由 |

| 契約期間 | 1 年(ロールオーバーあり) |

| 追加借入 | 担保率 200% 以上で追加借入可能 担保率:借入額に対する担保評価率 |

| 返済方式 | 元利一括返済方式(返済回数 1 回) 期中全額返済可能 |

| 担保差入方法 | 弊社指定アドレスへの暗号資産送付 |

| 契約形態 |

極度方式基本契約 |

| 保証人 | 不要 |

| 遅延損害金 | 年率 15.0% |

| オプション | 担保暗号資産による返済も可能 (弁済後の残数量は返還します) |

※資金のご融資に際しては所定のお手続き・審査が必要となります。

※NOT A HOTEL購入者向けローンは通常と契約条件が異なります。詳細はこちらをご参照ください。

○個人向け

| ローン契約詳細(個人向け) | |

| ご利用対象者 | 個人 |

| 担保暗号資産 | BTC(担保掛目 50%) ETH(担保掛目 50%) |

| 借入利率 | 実質年率 4.0%~8.0% |

| ご融資額 | 200 万円以上 最大 5 億円まで (総量規制対象。不動産購入目的を除く) |

| 資金使途 | 原則自由 |

| 契約期間 | 1 年(延長可能) |

| 追加借入 | 担保率 200% 以上で追加借入可能 担保率:借入額に対する担保評価率 |

| 返済方式 | 元利一括返済方式(返済回数 1 回) ※延長時は利息のみ返済 期中全額返済可能 |

| 担保差入方法 | 弊社指定アドレスへの暗号資産送付 |

| 契約形態 |

極度方式基本契約 |

| 保証人 | 不要 |

| 遅延損害金 | 年率 15.0% |

| オプション | 担保暗号資産による返済も可能 (弁済後の残数量は返還します) |

※資金のご融資に際しては所定のお手続き・審査が必要となります。

※NOT A HOTEL購入者向けローンは通常と契約条件が異なります。詳細はこちらをご参照ください。

□デジタルアセット担保ローンのデメリット

ボラティリティのリスク: 暗号通貨やその他のデジタル資産は、価格のボラティリティが高いことで知られています。担保の価値が大幅に下落した場合、借り手はローン残高を補うために資産を清算されるリスクに直面する可能性があります。これにより、資産価値が融資額を下回った場合、借り手に潜在的な損失が生じる可能性があります。

□デジタルアセット担保ローンのリスク

考慮すべきリスク デジタル資産担保ローンにはメリットがありますが、それに伴うリスクを認識することが重要です。暗号通貨市場は不安定になる可能性があり、担保の価値が大幅に下落した場合、借り手はマージンコール※や資産の清算に直面する可能性があります。さらに、借り手はデジタル資産の安全性を確保するために、評判の良い融資プラットフォームを選択する必要があります。

※マージンコールとは、証拠金を担保に行うデリバティブ取引やレンディング(融資)取引において、機関が投資家に不足の証拠金を求めること。

参照:COINPOST

○市場リスク

デジタル資産の価値は、市場状況やその他の要因により急速に変動する可能性があります。借り手は、担保の価値やローン条件に影響を与える可能性があるため、潜在的な価格変動に備える必要があります。

○ボラティリティリスク

暗号通貨などのデジタル資産は、価格の変動性が高いことで知られています。担保の価値は大きく変動する可能性があり、一定のしきい値を下回ると追証または清算に直面する可能性があります。このため、ローンを返済できなくなった場合、資産を失う可能性があります。

※担保暗号資産の時価評価額が弊社の定める基準以下まで低下した場合、弊社の裁量により担保暗号資産の全部又は一部を処分の上、残債務の弁済に充当させていただきます。

□デジタルアセット担保ローンのメリット

暗号通貨所有者は資産を売却せずに流動性にアクセスできるため、潜在的な税金の影響を回避したり、将来の価格上昇を逃したりすることができます。さらに、借り手はローンで得た収益を、新たな機会への投資や個人的な支出のカバーなど、さまざまな目的に使用できます。

○流動性へのアクセス

デジタルアセット担保ローンにより、借り手は暗号資産(仮想通貨)を売却することなくその価値を解放できます。これにより、借り手は資産の所有権を保持したまま当面の資金にアクセスできるようになり、資産の売却が望ましくない状況では有益となる可能性があります。

○信用調査なし

ローンは暗号資産(仮想通貨)によって担保されているため、通常、貸し手は借り手に大規模な信用調査を実行しません。これは、信用履歴が乏しい個人や、従来の銀行サービスへのアクセスが限られている個人にとっては有利です。

○迅速で便利なプロセス

のローンのデジタル的な性質により、申請と承認のプロセスが合理化され、多くの場合オンラインで実行されます。これにより時間を節約でき、大規模な事務手続きや金融機関への物理的な訪問の必要性がなくなります。

□契約手続きについて

step 01

① ご利用のお申し込み(まずはウェブ面談にて商品説明)

• お客様情報・必要書類のご提出

• ご契約審査step 02

基本契約の締結

• 基本契約・暗号資産担保契約のご締結step 03

借入契約の締結

• お借入の申込み

• 契約条件確認

• 担保差入

• 担保審査

お借入金受取り

• 3営業日後お振り込み可能

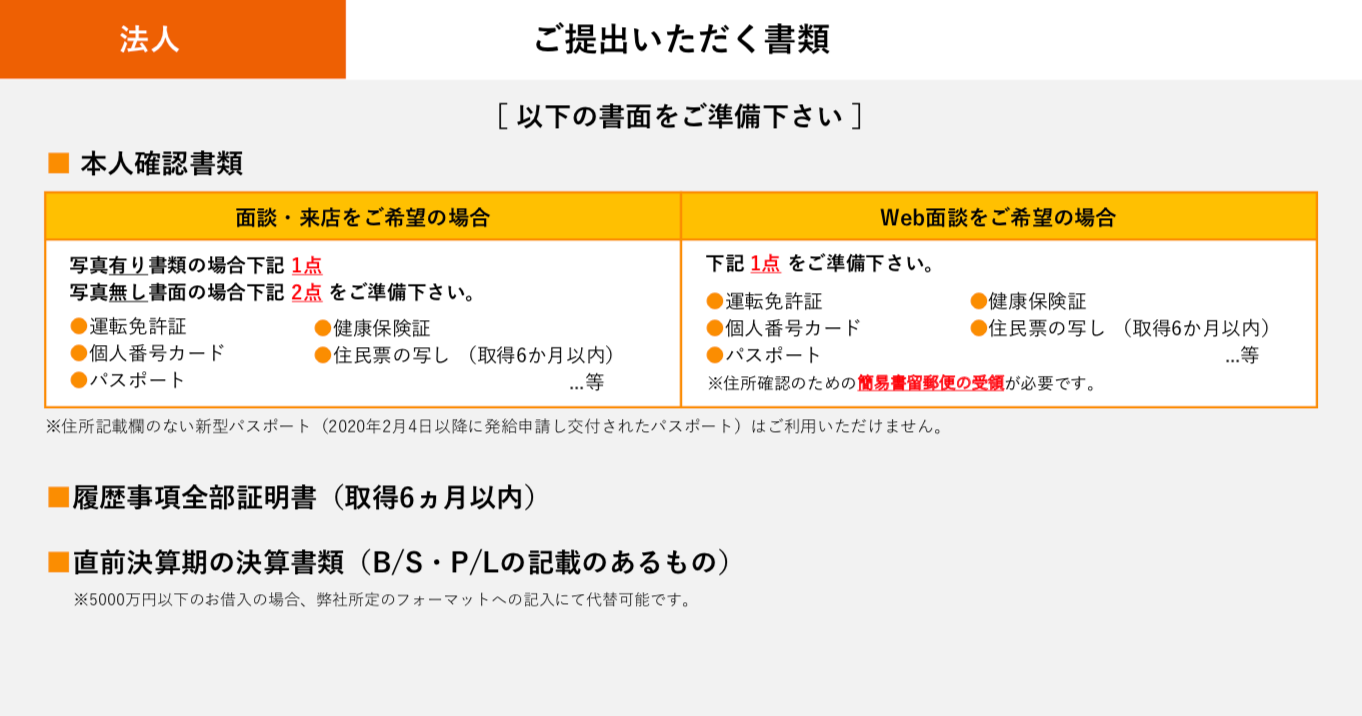

□提出書類(法人)

○詳細

面談・来店をご希望の場合

写真有り書類の場合下記 1点

写真無し書面の場合下記 2点 をご準備下さい。

• 運転免許証

• 個人番号カード

• パスポート

• 健康保険証

• 住民票の写し(取得6ヶ月以内)

Web面談をご希望の場合

下記 1点 をご準備下さい。

• 運転免許証

• 個人番号カード

• パスポート

• 健康保険証

• 住民票の写し(取得6ヶ月以内)

※住所確認のための簡易書留郵便の受領が必要です。

※住所記載のない新型パスポート(2020年2月4日以降に発給申請し交付されたパスポート)はご利用いただけません。

○履歴事項全部証明書(取得6ヶ月以内)

○直前決算期の決算書類(B/S・P/Lの記載のあるもの)

※5000万円以下のお借入の場合、弊社所定のフォーマットへの記入にて代替可能です。

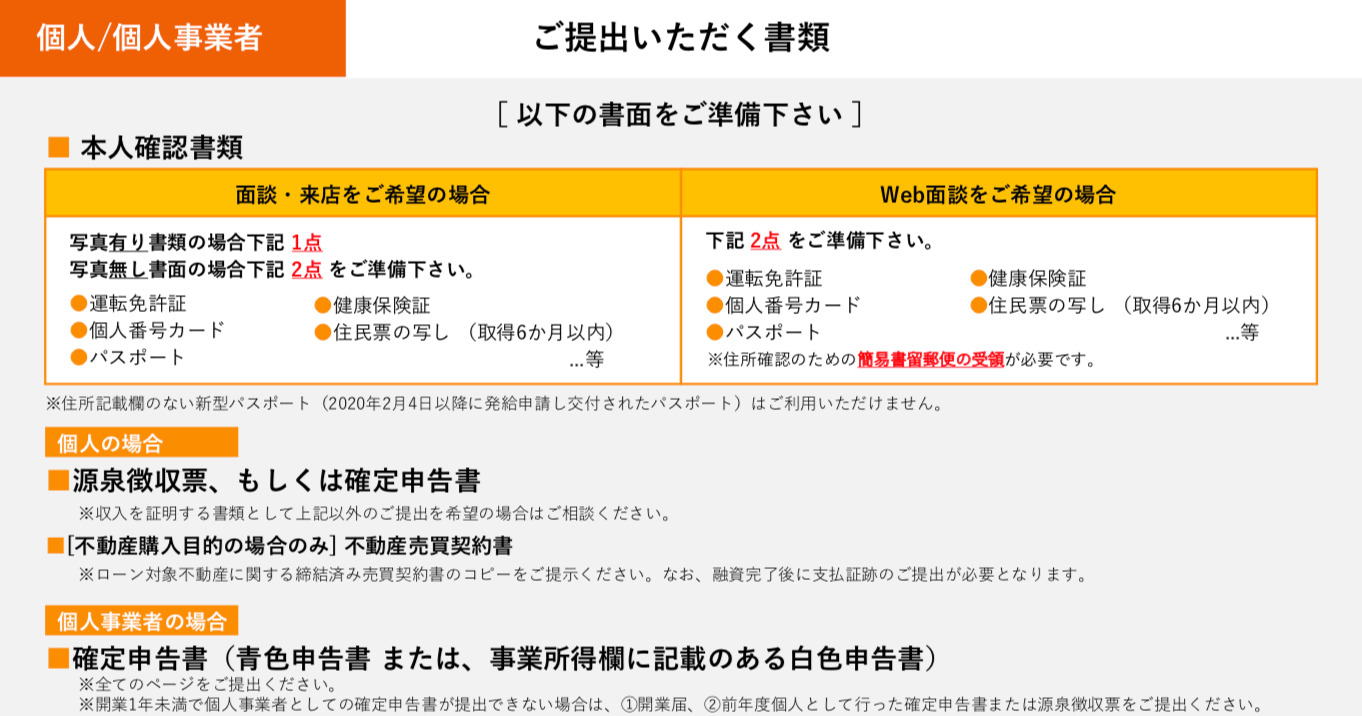

□提出書類(個人/個人事業者)

○詳細

面談・来店をご希望の場合

写真有り書類の場合下記 1点

写真無し書面の場合下記 2点 をご準備下さい。

• 運転免許証

• 個人番号カード

• パスポート

• 健康保険証

• 住民票の写し(取得6ヶ月以内)

Web面談をご希望の場合

下記 1点 をご準備下さい。

• 運転免許証

• 個人番号カード

• パスポート

• 健康保険証

• 住民票の写し(取得6ヶ月以内)

※住所確認のための簡易書留郵便の受領が必要です。

※住所記載のない新型パスポート(2020年2月4日以降に発給申請し交付されたパスポート)はご利用いただけません。

□個人の場合

○源泉徴収票、もしくは確定申告書

※収入を証明する書類として上記以外のご提出を希望の場合はご相談ください。

[不動産購入目的の場合のみ]不動産売買契約書

※ローン対象不動産に関する締結済み売買契約書のコピーをご提示ください。なお、融資完了後に支払証跡のご提出が必要となります。

○個人事業者の場合

確定申告書(青色申告書または、事業所得欄に記載のある白色申告書)

※全てのページをご提出ください。

※開業1年未満で個人事業者としての確定申告書が提出できない場合は、①開業届、②前年度個人として行った確定申告書または源泉徴収票をご提出ください。

注意点として個人の場合は、総量規制で年収の3分の1までという制限はあります。

※総量規制とは、過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

参照:日本貸金業協会

□よくある質問

Q:デジタル資産担保ローンを利用できるのは誰ですか?

A:デジタル資産担保ローンは、幅広い個人や企業に対応しています。主な要件は、融資プラットフォームまたは金融機関によって担保として受け入れられる適格なデジタル資産を所有していることです。

特定の資格基準はプロバイダーによって異なる場合がありますが、デジタル資産を所有する人は誰でもデジタル資産担保ローンの資格を得る可能性があります。

Q:デジタル資産担保ローンはどのように機能しますか?

A:デジタル資産担保ローンを申請する場合、借り手は、融資プラットフォームによって管理される指定されたウォレットに暗号通貨を転送します。

このプラットフォームは担保の価値を評価し、ローン対価値 (LTV) 比率に基づいて融資額を提供します。借り手は従来の通貨でローンを受け取り、デジタル資産が担保として機能します。

Q:日本円以外の外貨(USD、EUR等)を借りることはできますか?

A:日本円以外に米ドル(USD)のお取り扱いを開始しております。

米ドル融資は日本円融資と契約条件が異なるため、詳細についてはお申込みフォームよりお問合せ下さい。

Q:いくらから借入できますか?いくらまで借入できますか?

A:事業者向けローンは原則500万円以上、個人向けローンは原則200万円以上のお借入よりお申込みが可能です。

お借入可能額は、以下ご説明する「極度額」かつ「借入限度額」の範囲内となります。

①極度額

・お客様ごとに設定させていただくお借入の上限額です。弊社の審査により、基本契約締結時に設定させていただきます。

・一定の条件によって借入期間中に増額することも可能となります。

・個人向けローンでは、総量規制により極度額の上限は年収の3分の1に制限されます(不動産購入目的を除く)。

②借入限度額

・担保としてお預かりする暗号資産評価額の50%(担保掛目)を借入限度額とします。

・暗号資産評価額が上昇した場合は、極度額の範囲内で追加でのお借入れが可能となります。

Q:暗号資産の担保掛目とは何ですか?

A:担保となる暗号資産の評価額をもとに借入限度額を評価する際に使用する掛け目(比率)のことです。

ビットコイン(BTC)とイーサリアム(ETH)の担保掛目はどちらも50%に設定いたしております。

Q:いつから利息が発生しますか?借入日の利息は発生しますか?

A:お借入の利息は融資実行日の翌日から返済日当日までのお借入元金に対して発生します(片端入れ)。

Q:借入にあたって手数料は必要ですか?

A:デジタルアセット担保ローンのご利用にかかる手数料はございません。

なお、お客様から弊社への暗号資産の送金手数料、ご返済時の送金手数料はお客様にてお支払いが必要となります。弊社からの借入金振込手数料、暗号資産送付手数料は弊社にて負担いたします。

Q:極度方式基本契約とはどのような契約形態ですか?

A:「極度方式基本契約」とは、貸付けに係る契約のうち、資金需要者である顧客によりあらかじめ定められた条件に従った返済が行われることを条件として、当該顧客の請求に応じ、極度額の限度内において貸付けを行うことを約するものをいいます。(貸金業法第2条第7項)

Q:金利はどのように決まりますか?

A:金利については、お借入申込の際に、お客様のご希望融資金額に応じて4.0%~8.0%にてご提示させていただきます。

ご融資金額が多いほど低い金利でのご案内となります。

Q:担保差入方法、担保管理方法を教えてください。

A:担保差入につきましては、弊社指定のアドレスに必要数量をお送りいただく形となります。

担保管理方法の詳細についてはセキュリティ上の都合により非開示とさせていただいておりますが、

弊社責任により安全と判断した方法によって管理しております。

Q:借入金の返済方法を教えてください。利息の支払い頻度を教えてください。

A:

借入金のご返済は、返済期日にお借入元本と利息を一括でお支払いいただく「元利一括返済方式」となっております。返済期日前の利息支払いは不要です。

Q:契約期間の延長はできますか?

A:

①事業者向けローン

ご契約期間は1年となっておりますが、返済期日に新たなお借入金と債務を相殺することで新たなご契約を締結する「ロールオーバー」をご利用いただけます。

ただし、担保暗号資産の時価によってはお申込みを受けられない場合もございます。また、市場動向によっては初回お借入時と同条件でのロールオーバーができない可能性があります。

②個人向けローン

ご契約期間は1年となっておりますが、返済期日までに利息をお振込みいただくことで1年間の延長が可能です。

なお、延長に伴って契約条件を変更させていただく場合がございます。

Q:不動産ローン(個人向け)の借入可能額を教えてください。

A:原則、「極度額」かつ「借入限度額」の範囲内で物件価格までのご融資(いわゆるフルローン)が可能です。

なお、不動産取得に伴う諸費用に対するご融資(いわゆるオーバーローン)については個別にご相談ください。

不動産ローン(個人向け)の契約に際しては不動産売買契約書をご提示いただいたうえで審査が必要となりますのでご留意ください。

Q:他社からの借入がありますが、不動産購入目的であれば利用できますか?

不動産購入目的での借入をした場合、他の借入に影響はありますか?

A:ご利用可能です。

個人の不動産購入目的の借入については除外貸付となることから、総量規制にかかわらずお借入が可能です。

また、借入額が総量規制対象の借入残高に算入されないため、その後の他のお借入にも影響を与えません。

Q:他社の住宅ローンを利用中ですが、2件目の不動産を購入したい場合に利用できますか。

また、このローンを利用して複数不動産を購入することは可能ですか?

A:ご利用可能です。

Q:現在無職ですが借りることはできますか?

A:ご利用可能です。

個人の不動産購入目的の借入については除外貸付となることから、総量規制にかかわらずお借入が可能です。

Q:築古物件、借地権付建物、底地物件でも借入できますか?

海外の不動産購入も対象となりますか?

A:担保対象は暗号資産であるため、不動産種別は幅広にご対応可能です。

海外不動産については、個別に判断が必要となりますのでまずはご相談ください。

なお、不動産ローン(個人向け)の契約に際しては不動産売買契約書をご提示いただいたうえで審査が必要となりますのでご留意ください。

Q:住宅借入金等特別控除(いわゆる住宅ローン控除)の対象になりますか?

A:弊社ローンは1年契約であるため、一般的には住宅借入金等特別控除の対象外になると考えられます。

詳細につきましては、税理士等の専門家にご確認ください。

Q:金利は変動金利ですか?固定金利ですか?

A:金利は1年ごとの固定金利となっており、お客様のご希望融資金額に応じて4.0%~8.0%にてご提示させていただきます。

ご融資金額が多いほど低い金利でのご案内となります。

Q:1つの不動産購入に対して複数回の借入は可能ですか?

A:1つの不動産購入に対してのお借入は1回のみ可能です。追加のお借入はご利用いただけません。

なお、別の不動産購入に際しては追加のお借入が可能となります。

Q:営業時間を教えて下さい。

A:デジタルアセット担保ローンサービスの営業時間は9:00~17:00となっております。(土・日・祝日・年末年始を除く) 17:00以降のご連絡につきましては翌営業日のお手続きとさせていただきます。

Q:融資残高証明書や支払い利息証明書は発行してもらえますか?

A:お借入状況やご返済状況を証明する各種書面の発行をご希望される場合は、手数料無料にて発行いたします。

Q:デジタルアセット担保ローン利用の税制上の扱いについて教えてください。

A:税制上の扱いについては個社毎、事業者毎の事情により異なると考えられるため、弊社からのアドバイスは致しかねます。なお、一般的には、暗号資産を担保として弊社に差し入れている場合であっても、お客様にて当該暗号資産を引き続き保有していることになると考えられます。また、担保暗号資産による返済(代物弁済オプション)及び弊社による担保暗号資産の処分は、お客様の暗号資産の譲渡に当たり課税対象になると考えられます。詳細につきましては税理士等の専門家にご確認ください。

□NOT A HOTEL NFT 購入者向けデジタルアセット担保ローンの提供

Fintertech株式会社は、NOT A HOTEL NFT株式会社と提携し、暗号資産(仮想通貨)を担保にした「NOT A HOTEL NFT」購入のローンサービスの提供をしています。

暗号資産(仮想通貨)を担保とするデジタルアセット担保ローンの新しいサービスであり、保有しているビットコイン、イーサリアムを売却することなく日本円の資金調達(現金調達)をすることが可能です。

NOT A HOTEL NFTは物件の販売を開始していますが、Fintertechとの提携により不動産の共同購入に対してもローンの提供を実現しました。

※提携ローンの提供はFintertechが行います。

NOT A HOTEL様と提携し、特別金利の専用ローンを共同開発しました!

暗号資産を担保に、自宅や別荘、ホテルにできるNOT A HOTELの購入が本日より可能です。総量規制除外により個人のお客様にもご利用頂きやすくなっております。

暗号資産のユースケース拡大に貢献し続けます💪https://t.co/LgyZCFEvUy— Fintertech株式会社 (@Fintertech_jp) July 14, 2022

NOT A HOTEL NFTは、毎年1日単位でNOT A HOTELを利用できる宿泊権とイベント参加などの特典を合わせたメンバーシップNFTです。NOT A HOTEL NFTは、イーサリアム決済のみで購入可能でしたが、日本円決済が可能となった事を受け、Fintertechにて本ローンを開始することといたしました。金利は、1年目 3.4%(実質年率)、2年目以降は6.4%(実質年率)となっております。本ローンのご利用により、お持ちの暗号資産を利確せずに「NOT A HOTEL NFT」を購入することができます。

参照:PRTIMES

○NOT A HOTEL NFT 購入者向けデジタルアセット担保ローンの概要

• 資金使途:NOT A HOTEL NFT 購入費用

• 貸付利率:1年目 3.4%(実質年率)、2年目以降は6.4%(実質年率)

• 貸付限度額:最大999万円まで ※個人の方は総量規制により年収の3分の1まで

• 担保対象:BTC(担保掛目40%)、ETH(担保掛目40%)、保証人不要

• 契約期間:1年(延長あり)、期中全額返済可能

• 返済方式:元利一括返済方式(返済回数1回) ※延長時は利息のみ返済

• 遅延損害金:年率15.0%

• オプション:返済期日に担保暗号資産による弁済が可能

※資金の融資に際しては所定のお手続き・審査が必要となります。

NOT A HOTEL不動産シェア購入者向けローンの詳細はこちらをご参照ください。

https://prtimes.jp/main/html/rd/p/000000055.000056375.html

□NOT A HOTELについて

出典:NOT A HOTEL

NOT A HOTELは「世界をもっと楽しく」をビジョンに、アプリ上で自宅とホテルの切り替えが可能なあたらしい住まいの形を実現するため、2020年4月に設立されました。2021年5月にはNOT A HOTELを中心としたホテルの運営・マネジメントを担う「NOT A HOTEL MANAGEMENT株式会社」を設立し、ソフトウェアとホテル運営を合わせたサービスの開発を推進しています。

□事業状況

2020年に設立したNOT A HOTELは、同年7月にシードラウンドで10億円を調達。プレシリーズAラウンドでは総額8.5億円の資金調達を追加で実施し、2021年9月より販売を開始したフラッグシップ物件の那須、宮崎に続き、2022年7月には初の都市型である福岡の物件の販売を開始。また、同年8月よりNOT A HOTELのメンバーシップNFTの販売開始を予定。新しい拠点の開発を進めながら、暮らし全体のDX化を推進しています。

□会社概要

会社名:NOT A HOTEL株式会社

代表者:濵渦 伸次

設立:2020年4月1日

事業内容:NOT A HOTELの企画・販売・運営

URL:https://www.notahotel.com/

参照:PRTIMES

□保有する暗号資産を売却することなく活用するデジタルアセット担保ローンまとめ

最後に「デジタル資産担保ローン」の要点をまとめます。

• ビットコイン、イーサリアムを担保にすることで日本円を借りれるサービス

• 暗号資産(仮想通貨)を売却しなくても担保としてのデジタル資産に使える

結論:暗号資産(仮想通貨)を売却することなく、担保として融資を受けることができるサービスです。

コツコツと購入を続けてきたビットコイン、イーサリアム を利確することなく、法定通貨が調達できます。暗号資産の含み益を手数料や税金をかけることなく活用できる。

デジタルアセット担保ローンは、デジタル資産の所有権を維持しながら流動性を求める暗号資産(仮想通貨)保有者にとって貴重な金融ツールを提供しています。

デジタルアセット担保ローンは、以下の活用事例にも利用されています。

<1>法人経営者 / 個人事業主

保有の暗号資産を売らずに投資用や事業用の資金調達しました。

<2>個人の暗号資産を法人で活用

代表者個人の保有する暗号資産を担保に差し入れて法人で借入しました。

<3>売却せずに納税資金調達

資産管理会社で保有するビットコインで含み益があるため、それを担保に納税資金を調達しました。

<4>現金支払いなしでロールオーバー

1年満期時には利息分も含めた借り換えができたので、現金支払いなしで借入期間を延長しました。

<5>不動産投資を検討中の方

通常のローンでは契約が難しい物件、もしくはローン契約が難しい顧客属性で、

不動産購入を検討されている方(つなぎ融資を含む)の資金調達に活用しました。

<6>NFTの購入

暗号資産を売らずにNFTを購入し、コミュニティの参加やNFTレンタルの活用、NFT売買にも活用しました。

<7>含み益をライフイベントに有効活用

儲かっていても現実世界では全くその恩恵が得られていなかったのですが、暗号資産を利確せずに現金調達をして憧れの車を買いました。

デジタルアセット担保ローンの運営は、大和証券グループ本社とクレディセゾンの合弁会社である、Fintertech株式会社が提供しています。

Fintertech株式会社は、暗号資産を担保とする「デジタルアセット担保ローン」、クラウド型応援金サービスの「KASSAI」「未来をわかちあう投資」を提供する貸付型クラウドファンディングサービス「Funvest(ファンベスト)」を展開している。

ビットコイン、イーサリアムを売却しないで、資産運用をしたいと感じている方は多いです。暗号資産(仮想通貨)を活用した運用方法としては、DeFiでを利用されている方がほとんどでしょう。しかし、DeFiはまだまだリスクが高いですし、担保率が下がると強制的に売られる。事前連絡がないので、すべて自己管理する必要があります。

その点、デジタルアセット担保ローンは、担保率が一定割合(150%、140%、120%)に達した場合は、自動メールにて、 担保追加ご検討のお願いについて連絡が届きます。 なお、担保率が120%以下となり、担保率が弊社の定める基準まで低下した場合、弊社の裁 量により担保暗号資産の全部又は一部を処分の上、残債務の弁済に充当させていただきます。

デジタルアセット担保ローンは、個人、事業者、企業がなどのデジタル資産のビットコイン(BTC)、イーサリアム (ETH)を担保として融資を確保できる金融商品です。不動産や車両などの従来の形式の担保の代わりに、デジタル資産がローンの担保として機能します。ローンは、デジタル資産の所有権を維持しながら、従来の日本円を活用できる。

新たな機会への投資や個人的な支出のカバーなど、さまざまな目的に使用できる「デジタルアセット担保ローン」を上手に活用していきましょう。

Website:デジタルアセット担保ローン

{kind=link}